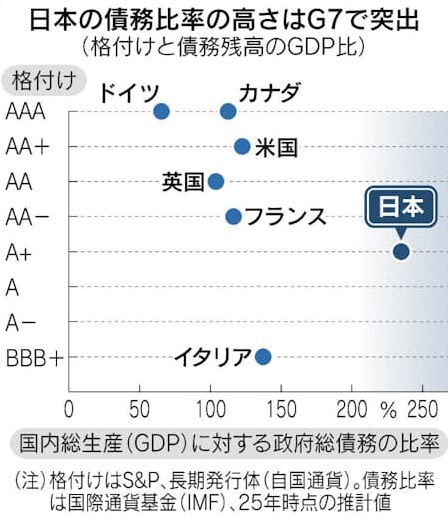

債務残高は、国・地方合わせると国内総生産(GDP)の2倍に届き、主要国で突出して高くなっています。政府は、骨太の方針の原案で基礎的財政収支の黒字目標を2025年度から2026年度へ先送りしました。新型コロナウイルス禍を乗り越えた世界にとって、公的債務の拡大は共通の課題とも言えます。世界の政府債務残高は、国際金融協会の報告書によれば、3月時点で97.1兆ドル(約1.4京円)とコロナ前から4割増え過去最大に膨らんでいます。

財政悪化の先に待ち受けるのは国の信認の低下であり、国債の格下げです。財政悪化で政府が経済を支える投資をできなくなれば、格付けへの影響が徐々に出てきます。日本国債の格付けは概ねシングルAです。G7で下にはイタリアがいるとは言え、格下げとなればトリプルBへの転落リスクも出てきます。企業の格付けはその国の格付けを基準に考えられており、仮に日本国債がトリプルBになれば、日本の優良企業の格付けも同様の扱いを受ける恐れがあります。

欧米の機関投資家は、対象をシングルA以上と区切ることも多くなっています。トリプルB扱いになれば、邦銀が海外市場で外貨を調達することが難しくなります。格下げされたら海外ではビジネスが成り立たなくなります。国債の格下げは決して非現実的な話ではありません。

(2025年6月13日 日本経済新聞)

(吉村 やすのり)