洋上風力は、陸上風力や太陽光と比べ巨額投資が必要で、資材価格や金利高騰の影響を受けやすいとされています。設置コストの40%程度を占める風車は、新型コロナウイルス禍以降のサプライチェーンの混乱と、ロシアのウクライナ侵略に端を発する原材料費・輸送費・人件費等の高騰を受け、2022年以前と比較して40%程度上昇しています。

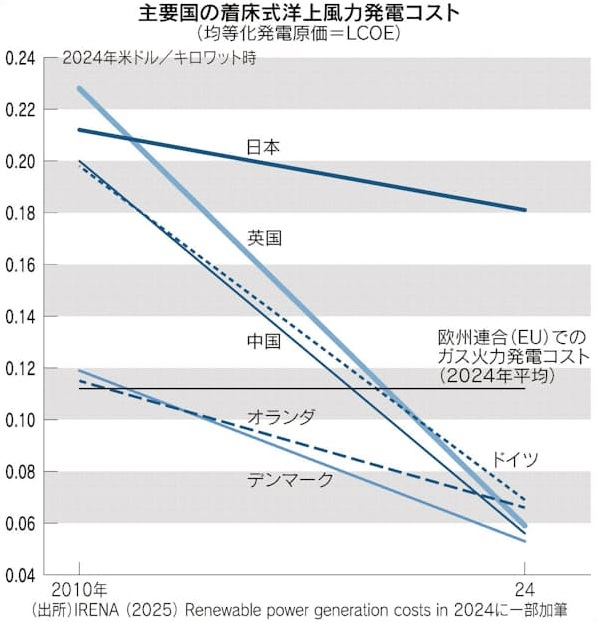

着床式洋上風力の平均発電コストを2010年と2024年と比較すると、欧州各国や中国は、15年間で1kw時あたり0.07ドル程度までコストダウンしています。風力発電は、EUのガス火力の2024年平均発電コストより低く、市場での経済的優位性を有する水準です。インフレによる一時的停滞はあっても、長期的には導入を継続・拡大できる可能性が高くなっています。対照的に、日本の発電コストは僅かに低下しただけで、欧州よりも3倍ほど高い水準にとどまっています。2024年末時点の洋上風力の導入量実績は、中国が39GW、英国が15GW、ドイツが9GW、オランダが5GW、デンマークが3GWに対して、日本は僅か0.3GWに過ぎません。

洋上風力の国内ポテンシャルは、技術的に成熟した着床式だけでも130~200GW程度、開発段階にある浮体式では排他的経済水域を含めると2,000GW程度と桁違いで、日本の電力需要全体の約5倍の発電量を生み出すことができます。本気で脱炭素を目指すのであれば、洋上風力をいま諦める選択肢はないはずです。

政府が洋上風力の具体的な導入目標を明確に示し、将来の不確実性を払拭することが必要です。需要が確実でなければ民間企業は投資できません。強いリーダーシップの下で、国内での技術の確立、供給網の形成を図るべきです。

浮体式への発展的展開を視野に入れつつ、まずは浅海域での着床式に集中すべきです。深海域での浮体式は技術開発段階にあり、離岸距離も長いため難易度が高く、世界的にも着床式と比べコストが2倍程度と高くなります。当面は高いコストを甘受しつつ、まずは着床式のコストダウンを粘り強く目指す必要があります。

(2025年10月29日 日本経済新聞)

(吉村 やすのり)