法人税収は、リーマン危機直後の2009年度に6兆円台と前年度から4兆円弱落ち込みました。企業業績が悪化したほか、2010年代半ばに企業の投資を引き出そうと課税対象を広げて税率を下げました。国と地方をあわせた実効税率は3割を下回り、2018年度に29.74%となりました。景気回復やインフレで、近年は法人税収も回復しています。2024年度決算ではおよそ18兆円とバブル経済崩壊前の水準に並んでいます。

2012年に成立した社会保障と税の一体改革の関連法は、消費税を医療、介護、年金、子育て支援の4経費に充てると明記しました。所得税などと違い負担が現役世代だけに偏らず、景気変動にも左右されにくいためです。

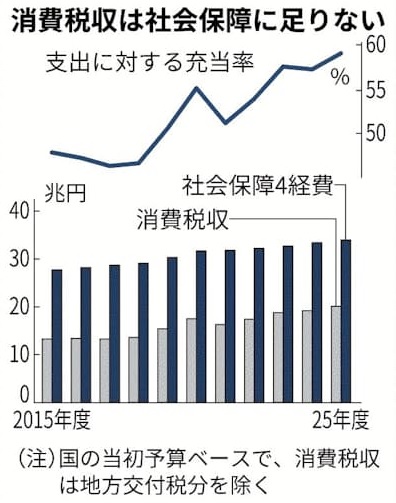

消費税収は伸びているが、社会保障費の拡大に追いついていません。国の2025年度予算は、4経費の支出を計34.0兆円と見積もっています。国に入る消費税収のうち地方に配る地方交付税分を除いた残りは20.1兆円で、なお14兆円の財源が不足します。消費減税は、現役世代より高齢者に恩恵が及びやすく、家計支出に占める消費税の割合が保険料支出より大きくなっています。

現役世代の保険料の引き下げは、高齢者の負担増や医療サービスの低下につながりかねません。今の現役世代が高齢者になった際に耐えられず、給付増を求める可能性が出てきます。

(2025年7月12日 日本経済新聞)

(吉村 やすのり)