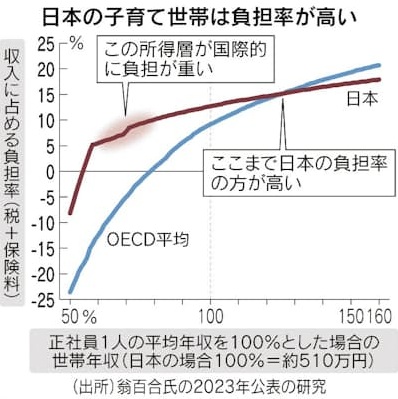

家計の税や社会保険料の負担率を世帯年収別に国際比較してみると、フルタイム労働者1人の平均年収を100%として、子ども2人の共働き世帯でみると、OECD諸国は世帯年収の増加に概ね比例的に負担率が上がります。一方の日本は、世帯年収が平均の50~60%の段階で負担率が急激に上がり、80%くらいまでOECD諸国との差が大きくなります。

日本の社会保険料は累進性が弱く、生活保護受給基準の上の、保険料がかかり始める世帯年収300万~400万円ほどの層の負担が特に厳しくなります。全体の子育て世帯の支援も力不足で、負担率は世帯年収が平均の120~130%ほどの水準に達するまでOECD諸国より高くなっています。

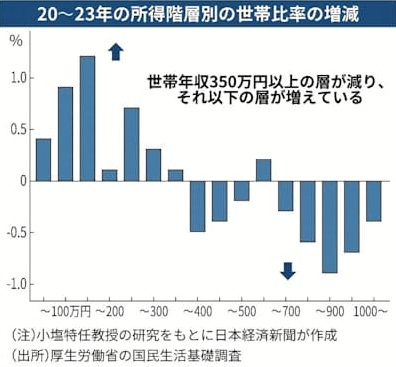

厚生労働省の国民生活基礎調査を使って、1世帯当たりの所得の分布による2020年から2023年の変化を比較すると、350万円未満では50万円ごとの所得階層に区切った全階層で0.1~1.2%世帯比率が上昇しています。逆に350万円以上からはほぼ全ての層で比率が落ちています。世帯所得350万円を境に所得分布が下方にシフトしています。賃上げが高めの所得層に偏り、その恩恵を受けられない層や人件費増のしわ寄せで低賃金労働に追いやられている可能性があります。

(2025年10月21日 日本経済新聞)

(吉村 やすのり)