日本の資本市場を舞台とした企業と投資家の攻防が騒がしくなっています。アクティビストの攻勢が経営者に緊張感をもたらす一方、急激な変化は軋轢を生んでいます。高まる圧力は企業の成長を促すのか、または無用な混乱をもたらすのか、点検すべき時期にきています。

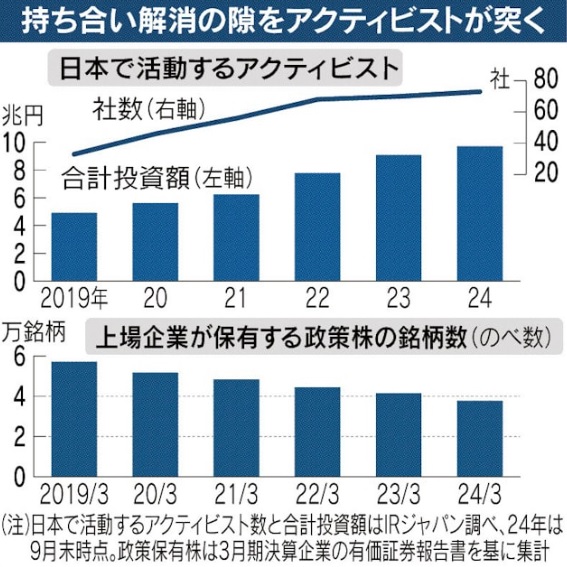

株主対応を助言するアイ・アールジャパンによれば、日本で活動するアクティビストは70を超えました。2014年時点では東京証券取引所プライム上場約1,600社のうち、6割の企業の株主にアクティビストがいる可能性があります。

取引先の株式を保有する持ち合いは、日本型資本主義の象徴でした。敵対的買収を防ぐよろいとなってきましたが、米欧に比べて低い資本効率の元凶として、政府と投資家から解消を迫られています。上場企業の政策保有株を調べたところ、直近5年で銘柄数は3割減っています。

持ち合いは企業統治が形骸化するとして批判が根強く、投資リターンが低い持ち合い株も多く、資本効率の悪化を招きかねません。日本企業の低い資本効率は、約30年にわたって続けてきた保守的な財務運営にあります。2010年代半ば以降には、企業統治改革の流れで再び持ち合い解消の機運が高まりました。売られた株の受け皿になったのが海外の機関投資家で、2023年度の外国法人の保有比率は31.8%と過去最高を更新しています。

ここ数年、ようやく日本企業の意識も変わり始めています。上場企業は資本をため込む経営からの脱却に動き始めています。企業価値を高めるには稼ぐ力の向上や株主への利益還元などで資本効率を引き上げつつ、投資やM&Aなどで成長性を高める必要があります。

(2024年12月2日 日本経済新聞)

(吉村 やすのり)