キャッシュレス決済は、クレジットカード、デビットカード、電子マネー、QRコードの4種類に分けられます。スマートフォンやネットショッピングの普及に加え、現金の受け渡しを避ける新型コロナウイルス禍を経て利用が広がっています。

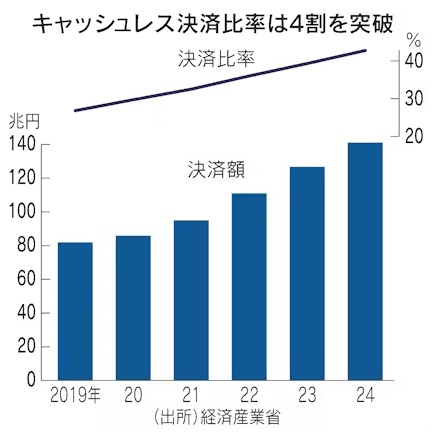

経済産業省によれば、2024年の日本のキャッシュレス決済額は141兆円で、個人消費に占める比率は42.8%となっています。決済単価の高いクレカが全体の8割を占める一方、決済回数ベースではPayPayなどのQRコードが3割を占めています。足元ではクレカのタッチ決済の普及やQRコードの決済上限引き上げにより、金額による決済手段の使い分けが薄まりつつあります。

消費者は、キャッシュレスで決済するたびにポイントがたまるメリットがあります。現金を持ち歩かない若年層や訪日客も増えており、店舗はキャッシュレス決済に対応することで集客しやすくなります。小売店などにとっては売り上げの増加が期待できる一方、決済端末の設置にかかる初期費用や決済会社に支払う手数料負担が生じます。クレカでは不正利用の被害額が過去最悪となっており、業界をあげた対応が急務となっています。

(2025年5月15日 日本経済新聞)

(吉村 やすのり)