公的医療保険により、窓口での自己負担はかかった医療費の1~3割で済みます。それでも入院したり、何度も受診したりすると負担が重くなります。所得に応じて月の支払額に上限を設けるのが高額療養費制度です。重症患者の頼みの綱である一方、必要性の乏しい受診を招きやすい特例も残ります。

高額療養費は重い病気や怪我のリスクに対応する制度で、70歳未満は住民税非課税の人も月の自己負担は3万5,400円が上限になります。70歳以上には通常の上限の他に、外来の診療の自己負担を抑える仕組みがあります。現役並みの所得がない層なら月1万8,000円、住民税非課税の人なら月8,000円で、外来にいわば通い放題になってしまいます。

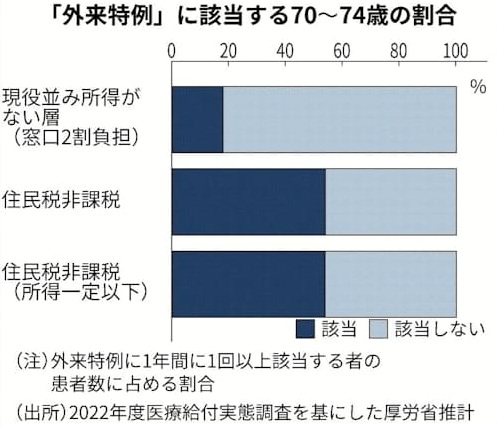

厚生労働省によれば、外来特例に1年間のうち1回以上該当したのは、70~74歳で住民税非課税の層は5割、現役並みの所得が無い層は2割弱になっています。外来受診の回数が増える高齢者の負担を軽減する一方、大きなリスクへの対応とは言い難くなっています。

改革が遅れるほど、医療費の半分を賄う保険料の負担が現役世代にのしかかってきます。大企業の従業員らが入る健康保険組合で、1カ月1,000万円以上の高額医療は2024年度に2,328件に上っています。画期的な新薬の登場を受けて10年間で7.8倍増えています。制度の持続性を高めるために給付と負担のバランスを適正化する努力が欠かせません。

(2025年11月12日 日本経済新聞)

(吉村 やすのり)