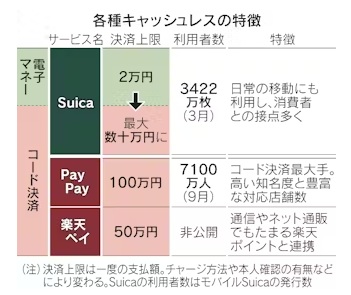

キャッシュレス決済は、主にクレジットカード、デビットカード、電子マネー、QRコードの4種類に大別できます。経済産業省によれば、2024年の日本のキャッシュレス決済額は141兆円で、このうち個人消費に占める比率は42.8%でした。JR東日本は2026年秋をメドに、Suicaにコード決済機能を設け、新たに数十万円の決済枠を設定して高額な支払いを可能にし、送金機能もつけるとしています。鉄道移動時の利用を想定したスイカを駅ビルなどでの高額な買い物もできるようにし、キャッシュレス決済で先行するPayPayに対抗しようとしています。

消費者はキャッシュレス決済を通じ、カード会社などのポイントがたまる利点があります。小売店側も集客に役立つことから、キャッシュレス決済への対応を進めています。2024年の決済額における内訳では、単価の大きいクレカが82.9%です。少額ながら利用頻度の多いコード決済は9.6%と、電子マネーの4.49%を大きく離しています。

日本の消費者はかねて現金志向が強いとされてきました。ただスマートフォンや電子商取引が普及したほか、新型コロナウイルス禍で現金の受け渡しを避ける動きを機に利用が広がりました。それでも決済比率がほぼ100%の韓国や8割超の中国などに比べるとなお低く、政府は8割を目指して環境を整えています。

(2025年11月11日 日本経済新聞)

(吉村 やすのり)