2025年度の相続税収は3.6兆円台と過去最高を更新する見通しです。基礎控除が縮小される前の2013年度に比べて2.3倍に増えています。2015年に課税対象が広がった上、近年は都市部の地価上昇、少子化によるきょうだいの減少も税収を押し上げています。負担の裾野は徐々に広がっており、大相続時代が到来しつつあります。

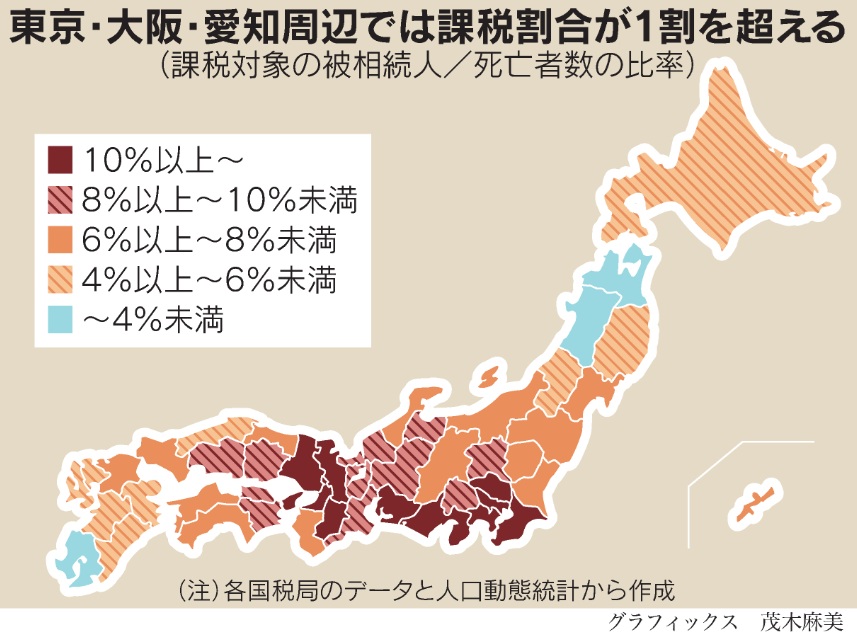

国税庁のデータによれば、相続税が生じた人は2023年度で9.9%と10人に1人程度です。必ずしも人が亡くなった時に誰もが払う税金ではないものの、2013年度の4.3%からみると倍増しています。特に都市部で増えています。日本総合研究所の試算では、1年間に国内で相続される資産は足元で46兆円程度になります。高齢化により死亡者数が増加するため、この金額は2030年に48.8兆円、2040年に51.0兆円に増えることになります。

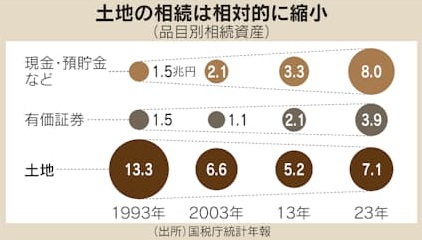

受け継がれる財産の中身も変わってきています。バブル崩壊直後の1993年は土地が7割で、金融資産は2割に満たなったのですが、近年は金融資産の存在感が高まり、2023年は現預金と有価証券を合わせておよそ11.9兆円と全体の5割を超えています。経済全体でみれば、相続税は不平等を解消する大事なツールです。資産は一部に偏り、世代を超えて格差が受け継がれるリスクがあり、相続税はその問題を解消します。

富裕層に多い株式の売却益は金額にかかわらず15%と一定のため、結果的に年間の所得金額が1億円を上回るお金持ちほど、税負担率が低くなるという現象があります。いわゆる1億円の壁です。相続税収の4分の3は課税資産が2億円超の相続であり、相続税は支払い能力がある人に応分の納税をしてもらうための最後の砦となっています。少子高齢化が進み、社会保障への支出拡大が避けられない日本の場合、税収確保と格差是正を実現する上で、相続税は無くてはならない税制です。

(2025年12月16日 日本経済新聞)

(吉村 やすのり)