相続税とは、亡くなった人の財産を相続や遺贈で取得した際、その財産に課される税金です。妻や子どもなどの法定相続人の数で変動する基礎控除額を上回った場合に発生します。1905年に導入され、富を再分配するなどの役割を持ち、現在の最高税率は55%です。

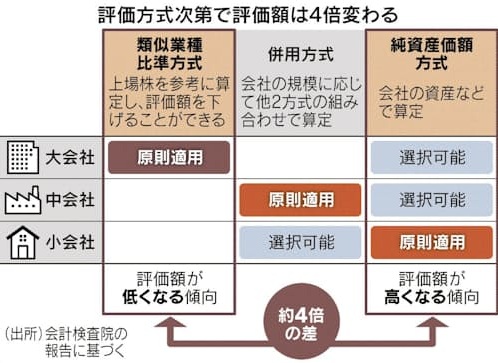

課税対象の財産には現金のほか、不動産、非上場株なども含まれます。相続税法は時価で評価すると規定しており、国税庁は評価ルールとして各財産の評価手法をまとめた財産評価基本通達を公表しています。例えば土地は路線価に基づき時価を導きます。非上場株は、会社の規模などに応じて異なる評価方式から算定します。

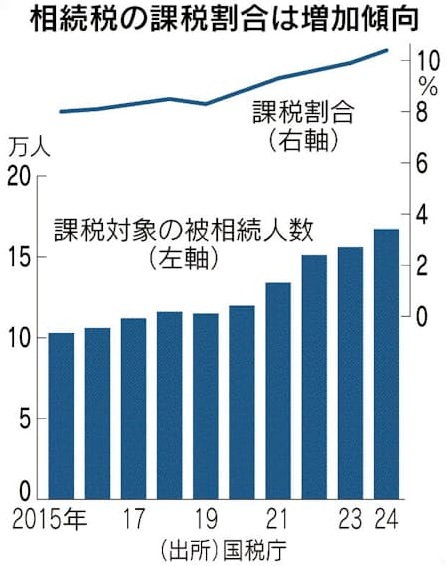

国税庁によれば、2024年に亡くなった160万5,378人のうち、相続税が課された割合は10.4%で初めて1割を超えました。不動産や金融資産の価値上昇が背景にあるとみられます。全体の相続財産額は24兆5,415億円でした。項目別では現金・預貯金が8兆5,602億円がトップで、有価証券は4兆3,676億円でした。

国税庁が非上場株の評価ルールを見直すとしています。相続時に時価を測るための物差しが、事業承継を促す政策目的で使われてきた実態が背景にあります。使う方式次第で評価額に4倍の差が出るケースもあり、かねて抜本改正の必要性が指摘されていました。非上場株は明確な時価が存在しないため、相続時の評価額は、財産評価基本通達に基づいて算定していました。

(2026年4月15日 日本経済新聞)

(吉村 やすのり)