コンテンツへ移動

ホーム

設立の趣旨

所長略歴

研究所のご案内

推薦文

コンタクト

←

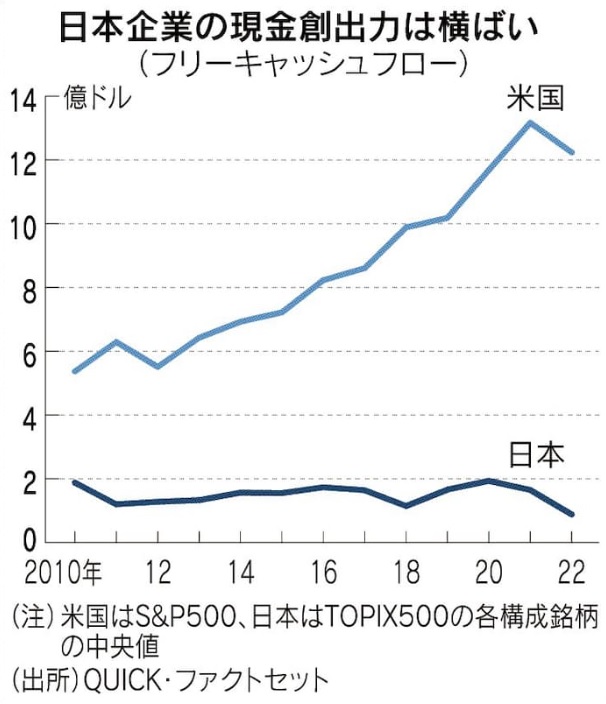

日本企業の現金創出力の低迷

日本企業の現金創出力の低迷

投稿者:

|

公開日:

2023年6月13日

|

フルサイズ:

606 × 704

ピクセル

パーマリンク

をブックマーク

コメントは受け付けていません。