人件費の適正さを測るための代表的な指標に労働分配率があります。企業が生み出した付加価値のうち、従業員の給与や賞与に分配された割合を示す指標です。近年では2020年の新型コロナ禍による一時的な変動を除き、日本の労働分配率は長期的な低下傾向にあります。2024年の実績値は0.64であり、付加価値の6割強しか労働者に配分されなかったことになります。

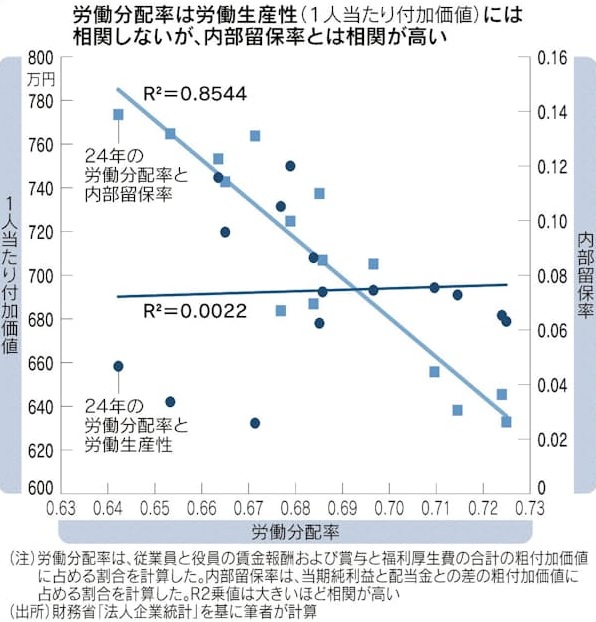

こうした事実は、生産性向上の恩恵が労働者に報酬として十分に還元されていないことを意味します。中間層の消費抑制による経済成長への影響だけでなく、社会的な不平等や福祉への影響も懸念されます。わが国においては、従業員1人当たりの付加価値、すなわち労働生産性の伸びと、労働分配率の変動に相関がほとんど見られません。本来、生産性が上がれば賃金として還元されるべきですが、現在の企業では生産性と賃金の分離(デカップリング)が生じています。

賃上げが抑えられる一方、日本企業の内部留保は積み上がっています。リーマン・ショックの前後で、日本企業の人件費が内部留保と負の相関関係にあるとの研究もみられます。将来の不確実性や投資機会の不足で企業が資本を抱え込み、労働分配率低下に拍車がかかったと分析されています。内部留保の増加も労働分配率の低下に大きく影響しています。

積み上がった内部留保については、課税による強制的な吸い上げではなく、コーポレートガバナンスコードの改定などを通じ、賃上げや人的資本投資へと資金が自発的に流れる仕組みを整えるべきです。企業の付加価値そのものを高める努力が望まれます。単なるコスト削減ではなく、新たな価値を創造するには人的資本への投資が急務です。リスキリングも含めた投資は企業の成長戦略そのものです。労働者のスキルアップを促すには資金面の支援のみならず、学修時間を確保するための労働時間短縮や柔軟な働き方の確保といった時間的支援も必要になります。

(2026年1月27日 日本経済新聞)

(吉村 やすのり)