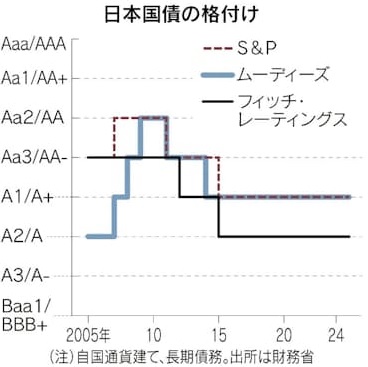

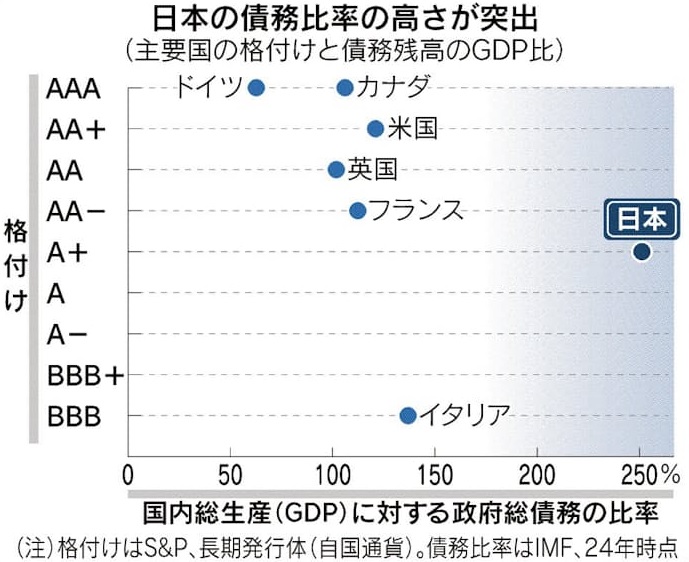

日本国債の格付けは、シングルAプラスと、今もG7の中でイタリアのトリプルBに次いで低い水準です。主因は主要国で最悪の財政状態であり、国際通貨基金によれば、2025年のGDPに対する政府総債務の比率は249%に達する見通しです。米国の124%や英国の104%、ドイツの62%などと比べて著しく高くなっています。国債の格付けが下げられると、信用リスクへの懸念から国債が売られ、支払う金利の負担が増すなどして財政の負担増につながります。

国の格付けの引き下げは、日本の銀行や企業の格下げにつながります。企業格付けには、その国の政府の格付けを上回ることができないソブリンシーリング(天井)という考え方があります。格下げは資金調達コストの増加に直結するだけでなく、海外の銀行が米ドルなど外貨の提供を渋り、邦銀が市場で外貨を調達できなくなる事態を引き起こす恐れもあります。

(2025年1月26日 日本経済新聞)

(吉村 やすのり)