食品の軽減税率とは、消費税の家計への負担を減らすため、食品に適用する通常より低い税率のことを言います。消費税は所得が少ない人ほど負担感が重いとされています。こうした逆進性への対策として、日常的に購入するものの税率を下げることで、低所得者層の負担を抑える効果を見込んでいます。

国内では2019年10月に始まり、標準税率を8%から10%に引き上げた際、食品などは8%の軽減税率を適用することにしました。2023年10月には消費税の税率ごとに区分した税額や事業者の登録番号を記すインボイスが導入されました。

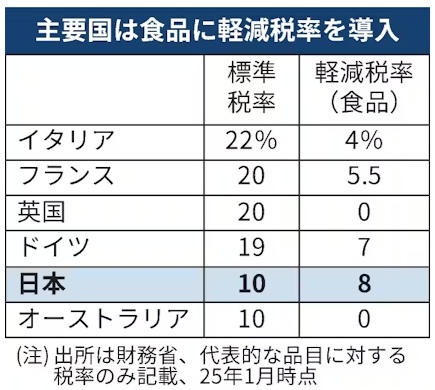

欧州では、日本の消費税にあたる付加価値税について、軽減税率の仕組みが普及しています。食品などの税率を低く抑える半面、標準税率を20%前後と高めに設定するのが一般的です。英国は食品の税率はゼロですが、標準税率は20%に上っています。

食品の消費税をゼロにした場合、年間5兆円ほどの税収減になるとされています。安定的な財源確保の議論が進まずに減税先行となれば、社会保障を支える消費税収に大きな穴が開くことになります。消費税減税は需要を喚起して物価高を助長するリスクをはらむうえ、本来必要な成長戦略の議論がかすむおそれがあります。今回の衆議院議員選挙は、与野党が物価高対策として消費税減税で競い合う構図が強まっています。各党は家計に配慮する姿勢を見せていますが、円安や金利上昇が進めばかえって家計や日本経済の重荷になりかねません。

(2026年1月20日 日本経済新聞)

(吉村 やすのり)