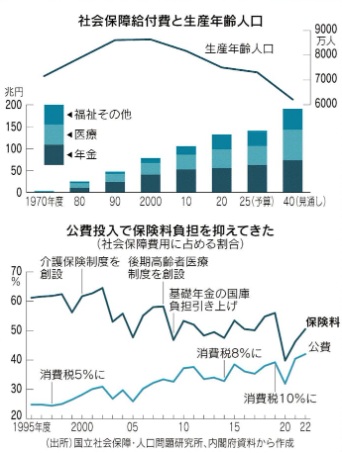

年金、医療、介護などの社会保障給付費は、2025年度の予算ベースで約140兆円です。30年間でほぼ倍になっています。直近10年間の増加ペースは年度平均で約2.4兆円と、消費税1%分の税収(2兆円程度)を上回っています。国の公共事業費の約6兆円や防衛費の約8.7兆円と比べれば、あまりにも巨額です。

国立社会保障・人口問題研究所の将来推計人口によれば、高齢者数がピークの3,952万人に到達するのは2043年です。第2次ベビーブーム(1971~1974年)に生まれた団塊ジュニア世代が65歳以上になり、その親世代である団塊の世代と合わせて、人口が多い2つの世代が65歳以上の年齢区分に存在することになります。社会保障に必要な費用は、今後も15~20年程度は増え続けます。2040年時点の給付費は188兆~190兆円と、今の約1.3倍に膨らむと試算されています。

一方、15~64歳の生産年齢人口は、約6,000万人と約1,300万人も減少します。今とは比較にならない強烈な労働力不足に直面し、国内市場の縮小という経済の逆風も強まる中で、人口の36%を占める高齢者を支えなければなりません。いわゆる2040年問題です。少子化対策では事態を打開できません。出産適齢期の女性の数はすでに大きく減少し、今から出生率が飛躍的に上昇したとしても、その出生動向が何世代も続かなければ、人口構成を大きく変えるほどの出生数にはなりません。

参院選では消費税の不人気ぶりが浮き彫りになりました。野党が訴えた減税が現実味を帯びる一方、税率10%超への増税ハードルは著しく上がってしまいました。消費税という負担の選択肢が失われれば、日本が少子高齢化を乗り越える道は一段と険しくなります。消費税の追加導入という手段が取れない状態で負担の改革を進めるには、社会保険料の算定に金融資産の保有状況を勘案する精緻な仕組みをつくるしかありません。

(2025年7月24日 日本経済新聞)

(吉村 やすのり)