認知機能が低下した高齢者の金銭管理

2024年施行の認知症基本法は、日常生活や社会生活における本人意思の尊重を掲げ、金融機関にも必要かつ合理的な配慮を求めています。しかし、現状、認知症で意思能力が確認できなくなると、金融機関は安全のため払い戻しを停止することがあり、成年後見制度などの代理権が設定されていない限り、本人でも資産が使えなくなります。判断能力が不十分な人は、社会福祉協議会の事業で日常の金銭管理の支援を受けられますが、人員不足もあって契約は全国で約5万7千人にとどまっています。

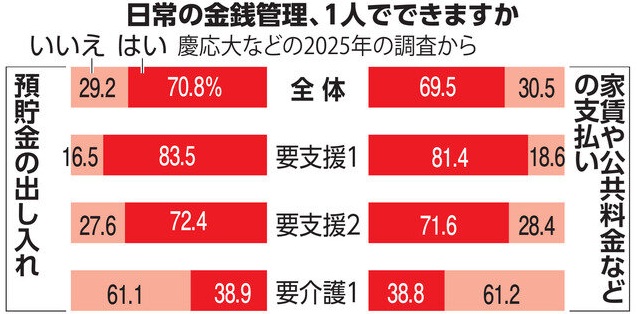

慶應義塾大学らの調査によれば、要介護認定を受けて地域で自立して暮らす高齢者の約3割が、自らの預貯金の出し入れや、家賃、公共料金の支払いを1人でできないとされています。個人金融資産の約3分の2は高齢世帯が保有しています。認知機能が低下した人が保有する資産は260兆円にのぼり、使うこと、守ること、次世代に残すことなど、それぞれ困難があり、急ぎ対応を進める必要があります。

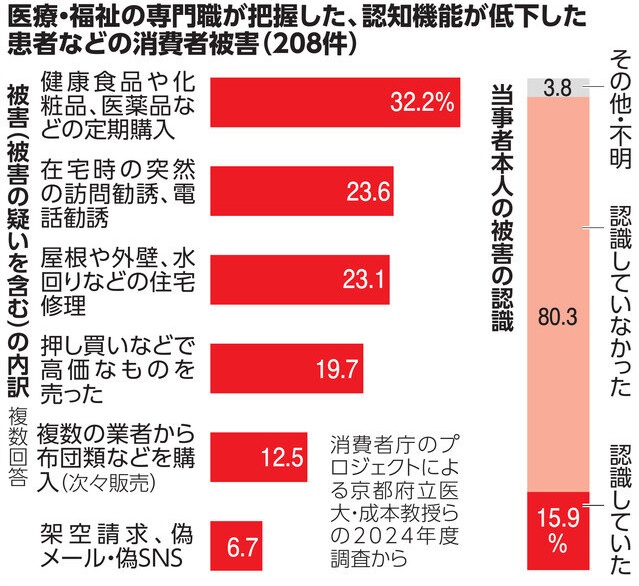

京都府立医科大学の医療・福祉の専門職に聞いた調査によれば、認知症やMCIの人が消費者被害に遭ったか、遭いそうになった例の8割で、本人は被害の認識がなかったとしています。金融機関は被害把握の端緒となりえます。被害のリスクを把握し、支援につなげる体制の整備が求められます。認知機能が低下した高齢者が膨大な資産を持つ現状もふまえ、金融と福祉の連携が大切となります。

(2026年4月15日 朝日新聞)

(吉村 やすのり)