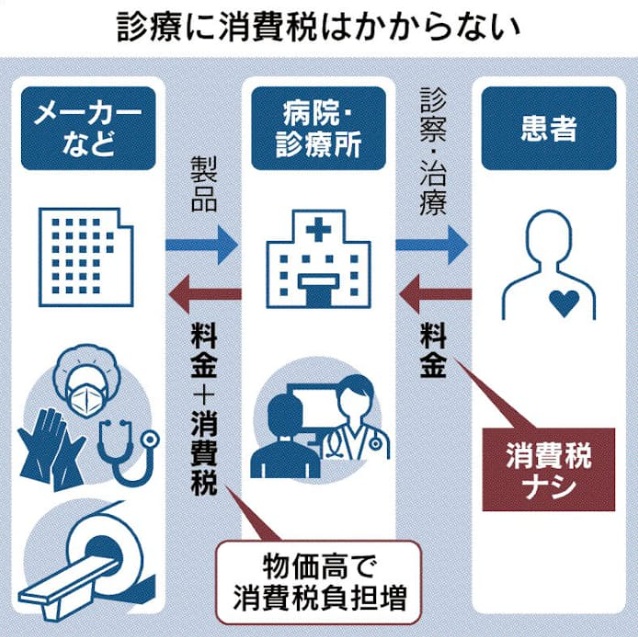

公的な保険診療は、国民の命を守るのが役割であることにより、消費という扱いにはなじまないため非課税となっており、患者が消費税を払うことはありません。しかし、医療機関が機器などを購入するのは消費という位置付けで、消費税を払う必要があります。この差分のコストは、国が定める初診料などの診療報酬にあらかじめ含む形で手当てしています。問題は物価高で消費税が総じて重くなってきています。

日本病院会などの公表によれば、診療報酬で消費税負担を吸収できていない病院は全体のおよそ53%に上っています。大病院ほど高額な機器を備えていることが多く、税負担は膨らんできます。高い医療機器の購入、高額な医薬品の使用などのたびに赤字が膨らみます。

今後の検討の焦点になるのは、仕入れ税額控除という仕組みです。一般の企業は消費税を国に納める際、仕入れ先に払った消費税分を差し引けます。差し引く分が納税額を上回る場合は還付を受けられます。現在、公的医療は非課税扱いのため控除や還付は受けられません。税率をゼロ%とすれば患者の負担を増やすことなく、病院が消費税の制度内に入れることができます。医療機器などを購入した際の消費税コストの還付を受けられるようになります。

厚生労働省の公表した医療機関の経営に関する調査によれば、国公私立の病院の利益率は2024年度に平均で3.9%の赤字でした。赤字施設は全体の7割ほどに上っています。個人経営の診療所は平均で28.8%の黒字でした。公的医療の課税取引への転換は過去にも議論になりました。医療を消費としてとらえることへの反発などから見送られてきました。

(2026年4月9日 日本経済新聞)

(吉村 やすのり)